印尼的繁荣经济已经为印尼的FINTECH STARTUPS和FINTECH提供了一条清晰的道路,成为最有竞争力的行业之一。

但是什么是FinTech?金融科技(Fintech)是金融科技的首字母缩写。正是新技术和创新旨在为消费者和企业创造更好的金融环境。据说还以交付的形式与传统的金融方法竞争。

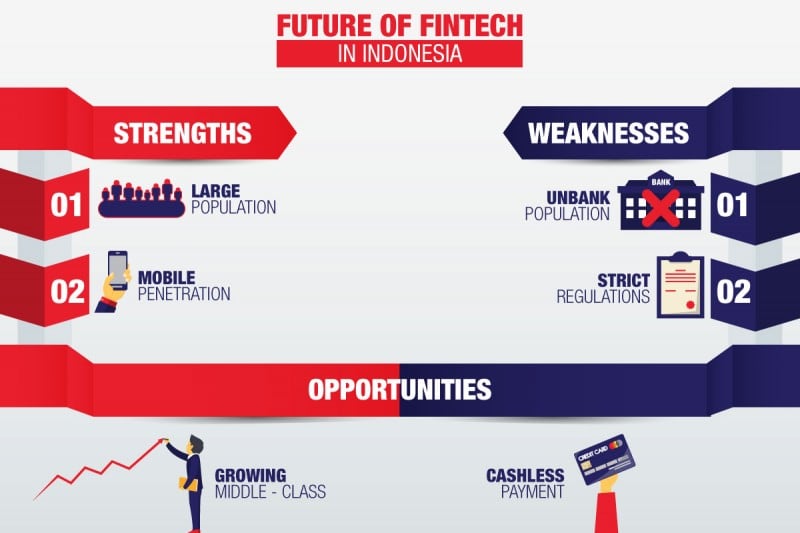

随着未来五年计划投资5000亿美元的基础设施投资,印度尼西亚金融科技新市场的出现将迎来一条新的道路。随着高中产阶级的增长,印度尼西亚现在是一个互联网普及率很高的国家。

更重要的是,印尼是金融科技增长的沃土,尤其是贷款,信用卡和支付市场。印尼有超过150家FinTech创业公司,自2015年以来增长了78%。 印尼一些有前途的FinTech创业公司包括Jurnal,Cashlez,TunaiKita,Payfazz和KoinWorks。仅在印尼,44%的金融科技公司是支付服务提供商。 本文旨在全面了解印尼的金融科技领域,其可行性和挑战,以及对金融服务,监管部门以及最重要的在印尼开展业务的金融科技创业公司的见解。

印尼的金融技术概述

FinTech指的是利用技术提供金融服务的公司,印度尼西亚的金融科技公司的例子可能是Kartuku,HaloMoney,Doku和Veritrans。

FinTech空间的快速增长带来了巨大的机遇,印度尼西亚是采用新兴技术的国家之一。除此之外,印度尼西亚的大量无银行账户人口也刺激了创新。采用手机银行和金融科技改变印度尼西亚的金融格局。

相关文章: 如何在印尼创办金融科技公司

领先的球员

印尼有世界上许多盈利和增长最快的银行。印尼的金融格局可根据资金,贷款和业绩趋势以及驱动因素分为不同类别。毕马威表示,这些类别如下:

四大银行

金融部门由三家国有银行 – 曼德里银行,印尼公民银行(BRI)和印尼国家银行(BNI)牵头;和一家私人银行 – 中亚银行(BCA)。根据印尼银行业统计数据,该类别占全国贷款的41%。

较大的商业银行

在印尼拥有16%零售和企业贷款的六家大型商业银行是CIMB Niaga,Danamon,Permata,Maybank Indonesia,Bank Tabungan Negara(BTN)和Panin Bank。

其他较小的商业银行

33%的国家贷款出现在这些规模较小的商业银行:9家外资银行分行,12家合资银行,27家区域开发银行,13家Shariah银行和44家传统银行。

农村银行(BPRs)和小额信贷机构(MFIs)

2%的国家贷款出现在印度尼西亚的1,630家农村银行和其他小额信贷机构中。与商业银行相比,BPR的活动范围有限,因此对客户的吸引力较小。

多金融公司

印度尼西亚的200多家多金融公司提供的贷款总额占全国贷款的8%。他们被许可提供租赁,信用卡融资,消费者融资和其他贷款服务。这些公司包括Adira Dinamika Finance,BFI Finance,Clipan Finance和Astra Sedaya Finance。

新挑战者

它正处于众筹,点对点(P2P)贷款和其他崭露头角的FinTech贷款机构的蓬勃发展阶段。大多数平台都处于测试阶段,并且将在不久的将来达到临界质量。随着大型外国投资者的大量投资,电子钱包正随着客户的快速增长而扩大。

鉴于金融资源不均衡和金融包容性低,金融科技创业公司在印度尼西亚的机会很大。

FinTech数据

FinTech已在大多数国家实现了初步大规模采用,并为服务不足的人群获得了巨大的市场牵引力。

根据Hootsuite 2017年的一项调查显示,在亚太地区41.53亿人口中,互联网用户为19.09亿,活跃社交媒体用户为15.41亿,移动订阅为39.9亿,活跃移动用户为14.41亿。社交用户。自2016年以来,亚太地区的互联网用户增长率为15%,活跃的社交媒体用户增长率为25%,独特的移动用户增长率为4%,活跃的移动社交用户增长率为35%。每个消费者使用至少两个或更多FinTech服务。

根据安永金融科技收养指数,全球平均有33%采用金融科技。平均有84%的消费者了解金融科技 – 与2015年的62%相比,增长率高达22%。

印尼金融科技生态系统包括储蓄和投资,汇款和支付,销售点(POS),贷款和借款,会计,比较,财务规划,众筹和加密货币。

在拥有最具数字活跃客户的所有FinTech生态系统中,资金转移和支付占最高百分比-50%。

印度尼西亚印度工业的可行性

虽然中国是金融科技在亚洲新兴市场的明显领导者,但印度尼西亚正在紧随其后并准备增长。投资FinTech创业公司的强劲增长也标志着该行业的未来潜力。

作为一个拥有17,504个岛屿,基础设施和信用信息有限的群岛国家,印尼的金融科技有能力解决印度尼西亚的金融包容性挑战。

为何选择FinTech?

引入FinTech初创公司有利于帮助支持部门克服地形的局限性,向更偏远的地区伸出援手。

此外,作为印尼银行业市场的主要参与者,银行机构并没有太多关注客户友好的方法。在发放银行贷款或搜索信息时,混乱和并发症成为常规。因此,印度尼西亚的金融科技是一个潜力巨大的行业。

如上所述,金融科技部门特别是贷款将继续增长。其扩张将支持印度尼西亚的中小型企业,因为其低生产率的主要原因是融资渠道不畅。

印尼金融科技增长的三大关键因素

顾客的行为

客户行为向数字服务的积极转变是显而易见的。这是因为他们认为这种金融技术非常方便;您可以随时随地使用任何设备进行评估 – 与需要亲自提交的银行服务进行比较。

降低费用

为了达到服务不足的细分市场并为每个人提供更低的交易费用,政府可以增加对金融服务的访问。

高限制

由于银行贷款受到严格限制,中小型企业很难利用特定的银行服务。

现金和无钱

几年前,印尼99.5%的交易都是现金。然而,现在我们目睹了无现金交易的日益普及,以及FinTech初创公司的紧急情况。截至2016年12月31日,印尼发行的信用卡超过1740万张。为此,印度尼西亚正在扩大金融科技的主要金融服务,包括支付和贷款。

我们看到DOKU,Midtrans和Xendit等支付网关提供商推动了许多令人兴奋的趋势,其他数百种FinTech创新正在崛起。

信用卡作为首选支付,例如,它很方便,因为消费者不需要搜索ATM或手头有现金。信用卡也是记录费用和支出跟踪的常规交易报表记录的好方法。

随着电子货币产品的使用越来越多,印尼的银行转账和在线交易量正在增长,尽管首选付款方式仍然是现金。全球金融科技创业公司的增长没有显示出放缓的迹象,包括印尼推动无现金社会。

金融包容性

印尼是世界上没有银行账户的人口最多的国家之一。在印尼的5800万中小企业中,只有12%的企业因信用记录,报表或抵押品不足而获得信贷。更令人震惊的是,这些中小型企业占印尼总GDP的60.3%。

因此,印尼政府正在推动金融包容性。这样做是为了拥有传统金融模式的机构和FinTech新进入者提供机会。

FinTech意识

印尼金融服务管理局(OJK)和相关机构一直在举办金融科技节,以提高消费者的认知度并获得新的应用。

在10月19日举行的FinTech 2017年Finspire年度会议期间,Mandiri Capital Indonesia(MCI)已在7家FinTech初创公司投资了约3000亿印尼盾(2240万美元)。私人贷款机构BTPN也赶上数字浪潮,花费1.3万亿(1.31亿新元)开发数字平台。

为了分享有关此金融服务生态系统的知识,见解和想法,所有金融科技组织和监管机构,金融机构,数字专业人士都聚集在此次活动中。邀请投资者,创始人,学生,企业家和创业公司参加此次活动,以加快FinTech的发展,并讨论FinTech在印尼的未来。

此外,OJK在印尼中央银行的支持下,已经为创业公司实施了FinTech注册系统。这证明了FinTech正式得到认可。截至2017年6月,共有8家创业公司注册,并且在此过程中还有更多。 FinTech咨询论坛的落成典型大约在同一时间指导FinTech行业的发展。

FINTECH STARTUPS面临的挑战

对于在印度尼西亚开展业务的所有初创公司而言,追求FinTech也存在挑战。

印尼银行的形象

印尼银行的非常正面形象阻碍了创业型金融科技创业公司的发展。

接受无现金支付

在印尼,FinTech的面对面和在线交易支付选项仍然没有在商家广泛使用。如果他们提供选项,消费者将需要支付额外的交易百分比。

印尼的适当营业执照

印尼的大多数大型创业公司正在掀起浪潮,为无现金的印尼社会提出更多申请。然而,完全无现金仍然需要一些时间,并且需要为所有利益相关者做大量的功课。因为在印尼没有正确的营业执照,一些公司仍在运营电子钱包。

海外竞争对手

由于印度尼西亚的外国公司,如中国金融科技公司,FinTech贷款初创公司将面临各方面的竞争。

监管和流程清晰度

金融科技创业公司的很大一部分人认为印度尼西亚的监管过程太慢而且含糊不清。政府仍需采取措施确保更明确的监管要求,并为金融科技创业公司创造更好的环境,以提高FinTech创业公司和印尼投资者的信心。

总体而言,在印度尼西亚创办金融科技创业公司需要耐心,主要是因为发行了由OJK和印度尼西亚银行提供的许可证。然而,由于有新的规定,这个过程本身可能不明确。

由于我们庞大的网络以及与OJK和印度尼西亚银行等政府机构的定期咨询,Cekindo以在印度尼西亚开展FinTech业务的同时为您提供专业知识而自豪。

FINTECH STARTUPS的未来

2016年是金融科技投资数量第一次超过东南亚的电子商务 – 金额最高达4.21亿美元。印尼金融科技创业公司的投资在2017年达到创纪录水平,并有望在2018年取得进展。

2017年,数字支付的总交易额达到1,800万美元。展望未来,印尼政府还指定FinTech整合和改善支付基础设施是电子商务的关键。

此外,印尼的OJK一直在积极制定措施,以促进FinTech在印尼开展业务的增长,同时提供适当的指导方针来管理潜在的风险和挑战。

尽管面临着巨大的机遇,但印度尼西亚的监管机构需要知道如何平衡鼓励新业务的愿望,以加强竞争,提供更好的客户服务,同时保护系统和消费者免受过度冒险的行为和潜力中断。

分享

能够观察FinTech初创公司在当地和全球推动的当前趋势,FinTech的未来在印尼具有巨大而乐观的潜力。

如果政府能够明确提供规则并提高数据安全性和消费者保护,印尼的金融科技将成为改善所有印尼人生活的国家优先事项。为了实现这一目标,政府需要解决环境挑战并满足客户期望。